Junte-se a 153.190 pessoas

Entre gratuitamente na Lista de E-mail para receber conteúdos exclusivos

Atualizado em 11 Abril 2020

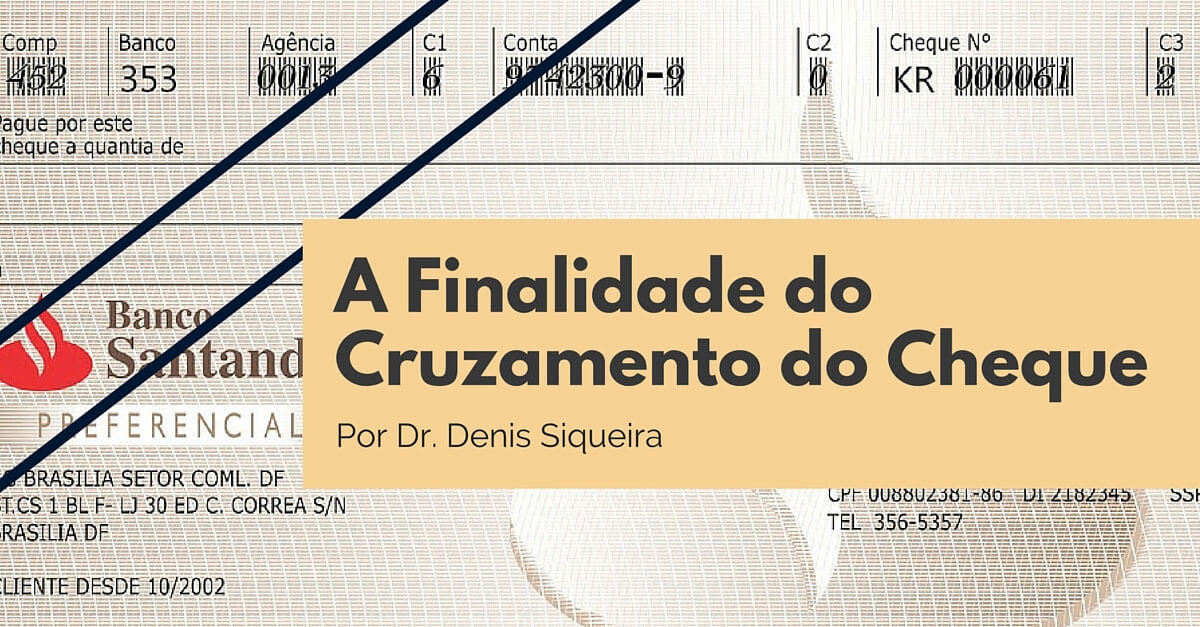

A finalidade do cruzamento do cheque

Pergunta do aluno:

Estamos com dúvida quanto a legislação do cheque cruzado:

"Cruzado em branco";

"Cruzado com os dizeres: válido somente para depósito na conta do favorecido".

Estes carimbos têm validade?

O cliente ou banco têm obrigação de acatar esses carimbos?

Resposta:

O cheque "cruzado em branco", também denominado cruzamento geral (§1º art. 44 Lei do cheque) se caracteriza pela inclusão de dois traços paralelos na frente do cheque, sem a indicação do banco ou qualquer texto entre estes traços.

O cheque "cruzado em preto" ou também chamado de cruzamento especial é aquele que, entre as linhas paralelas, vai constar a indicação do banco designado.

O banco é obrigado, por lei, a acatar a vontade do emitente ou portador que, ao cruzar o cheque está definindo que o mesmo deve ser pago somente através de crédito em conta.

Os dizeres "válido somente para depósito na conta do favorecido", são desnecessários, porque o simples cruzamento do cheque já estabelece que ele não pode ser sacado pelo favorecido.

O espaço entre os traços do cruzamento destina-se a indicação do banco em que deve ser efetuado o crédito.

A Lei do cheque (§3º art. 45) prevê a responsabilidade do banco por qualquer dano ou prejuizo causado pela não observância destas disposições.

Se o objetivo for impedir a circulação do cheque por endosso, você tem que usar outros meios, porque o cruzamento do cheque não tem esta finalidade.

Veja um trecho da Lei do Cheque (lei 7.357/85), que em seu capítulo V, trata do Cheque Cruzado:

Art. 44 O emitente ou o portador podem cruzar o cheque, mediante a aposição de dois traços paralelos no anverso do título.

§ 1º O cruzamento é geral se entre os dois traços não houver nenhuma indicação ou existir apenas a indicação ''banco'', ou outra equivalente. O cruzamento é especial se entre os dois traços existir a indicação do nome do banco.

§ 2º O cruzamento geral pode ser convertida em especial, mas este não pode converter-se naquele.

§ 3º A inutilização do cruzamento ou a do nome do banco é reputada como não existente.

Art. 45 O cheque com cruzamento geral só pode ser pago pelo sacado a banco ou a cliente do sacado, mediante crédito em conta. O cheque com cruzamento especial só pode ser pago pelo sacado ao banco indicado, ou, se este for o sacado, a cliente seu, mediante crédito em conta. Pode, entretanto, o banco designado incumbir outro da cobrança.

§ 1º O banco só pode adquirir cheque cruzado de cliente seu ou de outro banco. Só pode cobrá-lo por conta de tais pessoas.

§ 2º O cheque com vários cruzamentos especiais só pode ser pago pelo sacado no caso de dois cruzamentos, um dos quais para cobrança por câmara de compensação.

§ 3º Responde pelo dano, até a concorrência do montante do cheque, o sacado ou o banco portador que não observar as disposições precedentes.

Para aprender mais sobre cheques, você precisa ler meu artigo: Motivos de devolução de cheques

Grande abraço,

Dr. Denis Siqueira