Junte-se a 153.195 pessoas

Entre gratuitamente na Lista de E-mail para receber conteúdos exclusivos

Atualizado em 21 Maio 2024

Motivos de devolução de cheques

Algumas pessoas ainda dizem Alínea de Devolução de Cheques, mas, hoje a definição mais usada é Motivo de Devolução de Cheques. Então quando você ouvir falar em Alíneas de Devoluções, estão falando dos Motivos de Devoluções de Cheques.

Apesar da grande quantidade de motivos de devolução que existem, basicamente os cheques podem ser devolvidos quando acontece uma das 5 situações:

- Insuficiência de fundos;

- Impedimento ao pagamento;

- Irregularidade;

- Apresentação indevida; ou

- Emissão Indevida.

No momento em que um cheque é emitido, é estabelecida uma relação entre 3 partes:

- O emitente do cheque;

- O beneficiário portador do cheque; e

- O banco sacado.

O emitente do cheque é o Devedor. O beneficiário portador do cheque é o Credor. E o Banco sacado é quem vai pagar o cheque, se tiver dinheiro na conta do emitente.

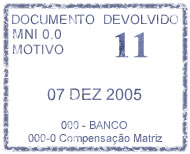

Na prática, a devolução de um cheque é identificada através de um carimbo do banco no verso do próprio documento. Neste carimbo você tem:

- A declaração “documento devolvido”;

- O número do motivo de devolução;

- A data da devolução; e

- A identificação do banco.

Abaixo temos a tabela dos motivos de devolução, atualizada até o último Ato Normativo do Bacen (2011):

MOTIVOS

- DESCRIÇÃO

- Motivo 11

- Cheque sem fundos - 1ª apresentação

- Motivo 12

- Cheque sem fundos - 2ª apresentação

- Motivo 13

- Conta encerrada

- Motivo 14

- Prática espúria

- Motivo 20

- Cheque sustado ou revogado em virtude de roubo, furto ou extravio de folhas de cheque em branco

- Motivo 21

- Cheque sustado ou revogado

- Motivo 22

- Divergência ou insuficiência de assinatura

- Motivo 23

- Cheques emitidos por entidades e órgãos da administração pública federal direta e indireta, em desacordo com os requisitos constantes do art. 74, § 2º, do Decreto-Lei nº 200, de 25.2.1967

- Motivo 24

- Bloqueio judicial ou determinação do Banco Central do Brasil

- Motivo 25

- Cancelamento de talonário pelo participante destinatário

- Motivo 26

- Inoperância temporária de transporte

- Motivo 27

- Feriado municipal não previsto

- Motivo 28

- Cheque sustado ou revogado em virtude de roubo, furto ou extravio

- Motivo 30

- Furto ou roubo de cheque

- Motivo 70

- Sustação ou revogação provisória

- Motivo 31

- Erro formal (sem data de emissão, com o mês grafado numericamente, ausência de assinatura ou não registro do valor por extenso)

- Motivo 33

- Divergência de endosso

- Motivo 34

- Cheque apresentado por participante que não o indicado no cruzamento em preto, sem o endosso-mandato

- Motivo 35

- Cheque fraudado, emitido sem prévio controle ou responsabilidade do participante ("cheque universal"), ou ainda com adulteração da praça sacada, ou ainda com rasura no preenchimento

- Motivo 37

- Registro inconsistente

- Motivo 38

- Assinatura digital ausente ou inválida

- Motivo 39

- Imagem fora do padrão

- Motivo 40

- Moeda inválida

- Motivo 41

- Cheque apresentado a participante que não o destinatário

- Motivo 42

- Cheque não compensável na sessão ou sistema de compensação em que apresentado

- Motivo 43

- Cheque, devolvido anteriormente pelos motivos 21, 22, 23, 24, 31 e 34, não passível de reapresentação em virtude de persistir o motivo da devolução

- Motivo 44

- Cheque prescrito

- Motivo 45

- Cheque emitido por entidade obrigada a realizar movimentação e utilização de recursos financeiros do Tesouro Nacional mediante Ordem Bancária

- Motivo 48

- Cheque de valor superior a R$ 100,00 (cem reais), emitido sem a identificação do beneficiário

- Motivo 49

- Remessa nula, caracterizada pela reapresentação de cheque devolvido pelos motivos 12, 13, 14, 20, 25, 28, 30, 35, 43, 44 e 45

- Motivo 59

- Informação essencial faltante ou inconsistente não passível de verificação pelo participante remetente e não enquadrada no motivo 31

- Motivo 60

- Instrumento inadequado para a finalidade

- Motivo 61

- Item não compensável

- Motivo 64

- Arquivo lógico não processado / processado parcialmente

- Motivo 71

- Inadimplemento contratual da cooperativa de crédito no acordo de compensação

- Motivo 72

- Contrato de compensação encerrado

Principais Motivos de devolução

Motivo 11

O Motivo 11 é a primeira devolução por falta de fundos.

A maior oportunidade de receber este cheque é na reapresentação, que pode ser realizada em qualquer data depois do dia da primeira devolução.

Normalmente as pessoas já reapresentam o cheque no dia seguinte depois da primeira devolução. Mas, será que essa é a melhor estratégia?

Se o cliente não tinha dinheiro hoje na conta para cobrir o cheque, será que ele vai ter dinheiro no dia seguinte?

É muito provável que se você reapresentar o cheque no dia seguinte ele vai acabar voltando pelo Motivo 12 que é a devolução por falta de fundos na segunda apresentação.

Então, antes de sair correndo para reapresentar o cheque, você pode tentar identificar a melhor data para fazer a reapresentação do cheque no banco.

Para saber qual é o melhor dia para fazer a reapresentar o cheque, você pode utilizar informações estratégicas ou você pode negociar com o próprio devedor a data da reapresentação do cheque.

Já um exemplo de informação estratégica é saber a data em que o devedor vai receber algum crédito na sua conta corrente.

Se o cheque não estiver cruzado, ele pode ser sacado diretamente no caixa, mesmo se ele já foi devolvido pelo Motivo 11.

A primeira devolução pode ser um importante sinal de insolvência ou pode ser apenas uma desatenção do emitente que não provisionou o valor suficiente para pagamento do cheque.

Então é importante verificar a atual situação financeira do emitente do cheque e monitorar essa situação durante o período de cobrança, adequando a sua estratégia de cobrança conforme as informações que você consegue encontrar.

Motivo 12

Na segunda devolução por insuficiência de fundos o banco vai notificar o emitente informando que o nome dele vai ser incluído no CCF (Cadastro de emitentes de Cheques sem Fundos).

A folha de cheque original vai ser encaminhado ao credor do cheque, já com o segundo carimbo de devolução no verso.

Depois da devolução do cheque pelo Motivo 12, para o credor só vai restar a opção de exigir o pagamento diretamente do emitente do cheque, porque o cheque não pode mais ser apresentado ao banco.

Se você tiver dificuldades de receber amigavelmente, você pode enviar o cheque para protesto em cartório. Ou então, você pode até entrar direto com a Ação de Execução, porque o cheque já é um título executivo que dispensa a necessidade do fazer o protesto antes do ajuizamento.

Nas devoluções pelos motivos 12, 13 e 14 o nome do correntista é incluído no Cadastro de Emitentes de Cheque Sem Fundos (CCF), sofrendo restrições de crédito e bloqueio no fornecimento de novos talões de cheques.

No caso de conta conjunta, será incluídos no CCF apenas o titular que assinou o cheque.

Para recuperar o crédito na praça o consumidor vai ter que resgatar o cheque devolvido, porque para realizar a exclusão do CCF o emitente precisa apresentar ao banco o cheque devolvido original ou então a carta de anuência assinada pelo credor.

Motivo 21

O Motivo 21 é o famoso cheque sustado por desacordo comercial.

A qualquer momento o emitente pode se opor ao pagamento do cheque. Para isso, ele precisa apenas fundamentar o seu pedido de sustação em uma "relevante razão de direito". Na prática com esse pedido de sustação é possível impedir o pagamento de um serviço que não foi prestado ou de uma mercadoria que não foi entregue nas condições acordadas.

O cheque que tem seu pagamento impedido por solicitação do emitente vai ser devolvido ao beneficiário-credor com o carimbo de devolução pelo Motivo 21.

Quando o emitente do cheque fizer o pedido de sustação, o banco não vai avaliar ou julgar se o motivo alegado pelo emitente é realmente relevante ou não. Isto significa que a sustação é de responsabilidade exclusiva do emitente do cheque.

O pedido de sustação pode ser realizado em caráter provisório, por telefone ou por meio eletrônico. Neste caso o banco exige que a confirmação da sustação seja apresentada por escrito no prazo máximo de dois dias úteis.

Caso o emitente não faça essa confirmação, a solicitação provisória deverá ser considerada inexistente.

Portanto, é indicado que após esse prazo o credor reapresente ao banco o cheque que já foi devolvido pelo Motivo 21.

Ao contrário dos casos de furto, roubo ou extravio, os cheques devolvidos pelo Motivo 21 podem ser enviados ao protesto em cartório, porque os efeitos deste pedido de sustação se limitam apenas a impedir que o banco efetue o pagamento. Mas, devemos levar em consideração que um emitente que efetuou a sustação de um cheque poderá também solicitar a sustação de um protesto.

Motivo 28

Os cheques devolvidos pelo Motivo 28 são aqueles que foram roubados ou furtados.

O roubo, furto ou extravio devem ser comprovados pela apresentação de um Boletim de Ocorrência Policial.

Para fazer o pedido de sustação pelo Motivo 28 é necessário apresentar o respectivo B.O.

O emitente não pode ser responsabilizado por um cheque que foi roubado ou furtado. Por isso, o cheque que foi sustado pelo Motivo 28 não pode ser enviado ao protesto em cartório.

Contra o cheque devolvido pelo Motivo 28, o melhor remédio continua sendo a prevenção.

Infelizmente, para evitar a inclusão no CCF alguns emitentes realizam indevidamente a sustação do cheque. Esta é uma clara ocorrência de fraude. Se for possível provar esta prática ilegal de frustrar o pagamento do cheque, o credor poderá registrar um boletim de ocorrência por Crime de Estelionato.

Se você notificar o devedor, informando que está disposto a tomar esta drástica medida, isso vai deixar ele motivado à resolver a pendência o mais rápido possível.

Leia também “Motivo 20 de devolução”

Protesto de cheques

Preferencialmente o cheque deve ser enviado ao protesto dentro do prazo de prescrição (Leia também “Prescrição do cheque”).

Não podem ser protestados os cheques devolvidos pelos motivos 20, 25, 28, 30 e 35, para os outros motivos de devolução não existe impedimento para o protesto.

No caso de cheque devolvido pelo motivo 70 (sustação provisória) é necessário reapresentar o cheque ao banco para verificar o novo motivo de devolução.

Se for um cheque pré-datado (pós-datado) apresentado ao banco antes da data combinada, o protesto não será aceito pelo cartório.

Para que o cartório efetue o apontamento será necessário fornecer o endereço do emitente do cheque. Deste modo, para facilitar uma eventual necessidade de cobrança, nenhum cheque deve ser aceito sem o endereço completo e telefone do emitente. Na falta destas informações será preciso solicitar estes dados diretamente ao banco.

Quando a conta for conjunta o protesto será efetuado apenas contra aquele que assinou cheque.

Por fim, os cheques devolvidos por irregularidades ou que tiveram a apresentação indevida, devem ser regularizados quando possível e reapresentados ao banco.

A aplicação dos procedimentos de checagem e o apoio de um serviço de proteção ao crédito continuam sendo a melhor forma de minimizar os riscos no recebimento de cheques.

Para aprender mais sobre crédito, conheça o curso de Formação de Analistas de Crédito.

Para aprender mais sobre cobrança de dívidas, conheça o curso avançado de Cobrança e Recuperação de Dívidas.

Um Grande Abraço!

Dr. Denis Siqueira