Junte-se a 153.011 pessoas

Entre gratuitamente na Lista de E-mail para receber conteúdos exclusivos

Atualizado em 03 Novembro 2020

Prazo Médio de Faturamento e Prazo Médio de Recebimento

A concessão de crédito é uma ótima forma de alavancar as vendas e melhorar o desempenho comercial da empresa.

Mas, quanto mais rápido o dinheiro entrar no caixa da empresa, melhor será o seu desempenho FINANCEIRO. Para isso, controlar o Prazo de Pagamento que concedemos aos clientes e também controlar o Prazo de Recebimento serão os passos iniciais que devemos tomar.

Neste artigo iremos falar do Prazo Médio de Faturamento e do Prazo Médio de Recebimento.

Nos dois últimos artigos começamos a falar dos indicadores de desempenho e eficiência em crédito e cobrança (Metas em Crédito e Cobrança), e do cálculo dos indicadores IAG, IAP e IC (Indicadores de Inadimplência).

Hoje, ao final deste artigo você vai ter aprendido 3 coisas importantes:

- Fazer o cálculo da média aritmética ponderada do PMF e PMR;

- Como interpretar os indicadores;

- Conhecer a importância destes indicadores para a gestão de crédito e cobrança.

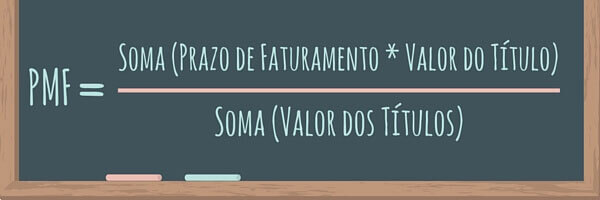

Vamos começar falando do Prazo Médio de Faturamento. Esse indicador mostra pra gente a quantidade de dias para pagamento que a empresa está concedendo aos seus clientes quando ela faz vendas a prazo.

Aqui é importante fazermos uma consideração: O prazo de venda está intimamente ligado ao risco de crédito, POR ISSO, qualquer mudança na política de prazos de faturamento só poderia ser feita após avaliar os impactos diretos sobre a carteira de crédito.

Isso porque, existe uma grande diferença entre o RISCO de não receber uma venda com prazo de 7 dias para pagamento, e o RISCO de outra venda que foi parcelada em 24 meses.

É por isso que o Prazo Médio de Faturamento é tão importante para a gestão de Risco de Crédito. Este é um dos vários conceitos que eu transmito no curso de Formação de Analistas de Crédito.

É evidente que oferecer prazos de pagamento maiores facilita as vendas, mas em contra partida, causa problemas para o fluxo de caixa e para a gestão de risco de crédito.

Vamos voltar ao cálculo aritmético do Prazo Médio de Faturamento.

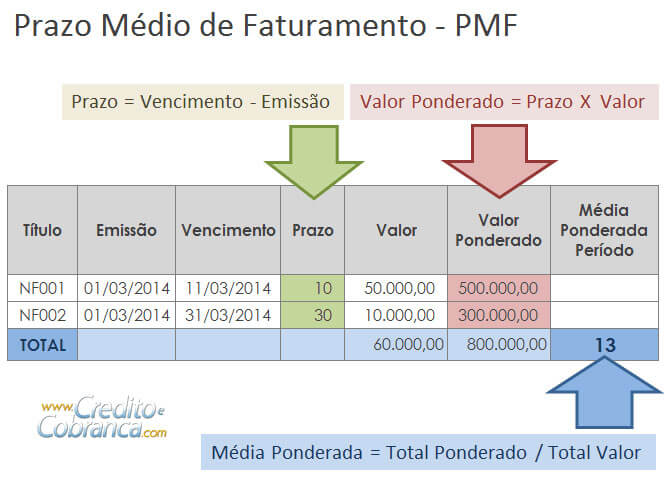

Como disse no início, este cálculo será ponderado pelo valor dos títulos. Então, vamos primeiro entender o que é o Cálculo Ponderado.

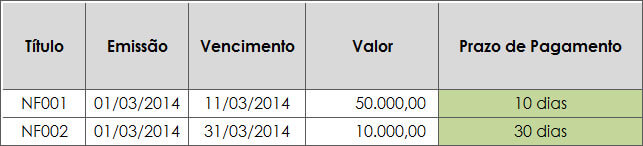

Considere que temos os dois títulos abaixo e queremos saber a média do prazo dos dois.

O cálculo da média simples entre os dois prazos é o seguinte: (10+30)/2 que é igual a 20 dias.

Mas, é errado dizer que receberemos R$ 60.000,00 na média de 20 dias.

Vamos entender por que:

Perceba que o título com prazo de 10 dias tem o valor muito maior. Portanto, na média de prazo ele deveria ter também uma importância maior que a do título de R$ 10.000,00 que tem prazo de 30 dias para pagamento.

A ideia de ponderar o cálculo pelo valor do título é exatamente para corrigir esta situação, atribuindo maior importância para os títulos de maior valor.

Vejamos o exemplo:

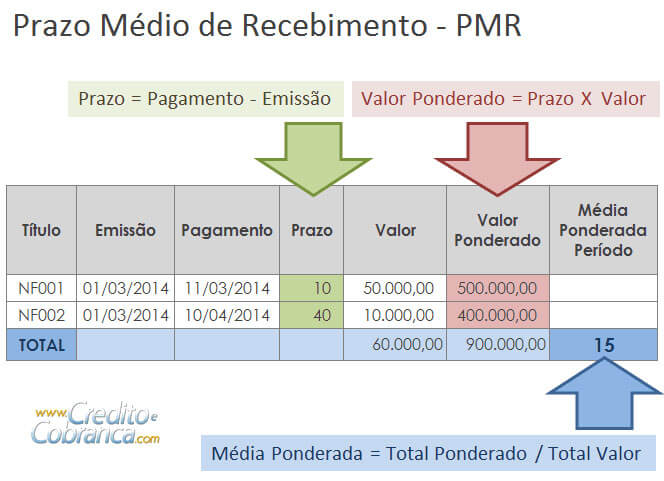

Neste exemplo o Prazo de Pagamento é a diferença entre o Vencimento e a Emissão.

O Valor Ponderado de cada título é o resultado da multiplicação do Prazo de Pagamento pelo Valor do título.

A Média Ponderada do Período será a divisão do total dos Valores Ponderados pelo total de Valores dos títulos.

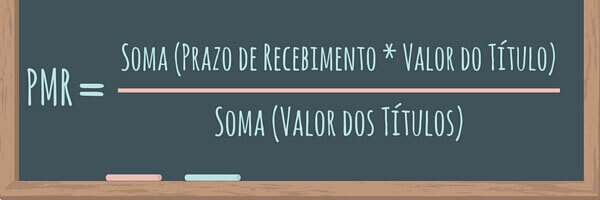

O mesmo método que usamos no cálculo do Prazo Médio de Faturamento, usaremos no cálculo do Prazo Médio de Recebimento, trocando apenas a data de vencimento pela data do efetivo pagamento.

Neste segundo exemplo temos o Prazo de Recebimento que é a diferença entre a data do Pagamento e a Emissão.

O Valor Ponderado de cada título é o resultado da multiplicação do Prazo de Recebimento pelo Valor do título.

A Média Ponderada do Período será a divisão do total dos Valores Ponderados pelo total de Valores dos títulos.

Interpretando os indicadores

Sabendo qual é o Prazo Médio de Recebimento, podemos fazer comparações com o Prazo Médio de Faturamento.

A diferença entre estes dois indicadores revela a eficiência da análise de risco de crédito e também da estratégia de cobrança adotada pela empresa.

Você deve sempre buscar reduzir os prazos de PMF e PMR.

Outra dica importante é comparar os seus prazos médios com os prazos de outras empresas do mesmo segmento e ramo de atividade.

Crédito para empresas - B2B

Se você concede um prazo de pagamento Muito Maior do que o seu cliente precisaria para manter saudável seu próprio ciclo financeiro, então é VOCÊ que está propositalmente criando uma situação de risco de inadimplência.

Procure identificar qual é o ciclo financeiro dos seus clientes e avalie se o prazo de faturamento que você pratica está alinhado com a necessidade do cliente.

Um prazo de pagamento muito alongado gera um acumulo de títulos à vencer, porque certamente o cliente precisará efetuar novas compras antes mesmo do vencimento das compras já efetuadas.

Se seu cliente vende os produtos que comprou de você e recebe em 30 dias, por exemplo, ao conceder um prazo de pagamento de 60 dias, você não estará financiando apenas a venda que você efetuou para ele, mas, sim estará assumindo o papel de banco, ao financiar o próprio capital de giro do cliente.

Parâmetros para comparação

Dezenas de profissionais de crédito e cobrança me perguntam qual é o índice de inadimplência do ramo X, do segmento Y.

Na verdade, o que todos nós queremos saber é apenas um parâmetro de comparação para avaliar se o nosso próprio desempenho está bom ou ruim.

Mas, conseguir informações sobre os indicadores de desempenho de outras empresas, especialmente de empresas do mesmo ramo ou até de empresas concorrentes, é muito difícil, se não for impossível.

Eu sei que esta é uma dificuldade para você, porque esta é realmente uma dificuldade que eu enfrento também.

Pensando nisso, eu imaginei como poderíamos resolver esta questão.

Sinceramente, eu quero ajudar os gestores de crédito e cobrança à mensurar seus resultados, traçar objetivos e metas desafiadoras, e principalmente, crescer profissionalmente, conquistando sucesso e reconhecimento no trabalho.

A resposta que encontrei é o "compartilhamento de informações". Esta é definitivamente a melhor solução

Mas, para que um canal de troca de informações exista é fundamental a contribuição de todos. Cada um enviando suas próprias informações, para que assim possamos criar uma base de dados com os indicadores de cada segmento e ramo de atividade.

A minha pergunta é: Ter acesso aos indicadores de desempenho em crédito e cobrança de outras empresas é indispensável para você? Você estaria disposto a contribuir também, enviando suas próprias informações de desempenho?

Se você gostou do conteúdo então se inscreva na minha LISTA VIP para receber no seu e-mail outros Conteúdos Exclusivos.

Um Grande Abraço! Dr. Denis Siqueira

Dr. Denis Siqueira

CreditoeCobranca.com - Cursos e Treinamentos

Artigos Relacionados